Інвестиційний аналітик Concorde Capital Дмитро Хорошун оцінив інвестиційну стратегію українських компаній в ГМК і виділив найбільш помітні проекти останніх років.

– Які інвестиційні проекти українських металургійних компаній ви б могли виділити? Які можна назвати знаковими?

Я виділяю два основних напрямки інвестицій. Це заробіток, тобто підвищення якості продукції, випуск продуктів з більш високою доданою вартістю, зниження собівартості, збільшення обсягів. І екологія, тобто перехід до зеленої металургії, зокрема, декарбонізація, а також інші екологічні аспекти.

Безумовно, знаковим для заробітку можна вважати довгостроковий проєкт «Метінвесту» з модернізації та розвитку прокатного виробництва на Маріупольському меткомбінаті ім. Ілліча. Він забезпечить випуск продукції з більш високою доданою вартістю. Такі інвестиції дозволять більше заробляти і, як результат заробітку, фінансувати більш об’ємні інвестиції в майбутньому – зокрема, в екологію.

Крім того, «Метінвест» вивчає можливість будівництва комплексу з використанням DRI і електрометалургійного виробництва за $ 3-3,5 млрд або на ММКИ, або біля «Запоріжсталі». Компанія ще не визначилася з цими планами, але цей проект, якщо він реалізується, безумовно, також буде знаковим – це інвестиції в екологію, крок в зелену металургію майбутнього.

Важливий проект по розширенню виробництва окатишів з нинішніх 12 млн т до 20 млн т в довгостроковій перспективі реалізує Ferrexpo. У нього дві складові. По-перше, Ferrexpo зможе більше заробляти на виробництві окатишів для доменного переділу. Я думаю, так будуть використовуватися розширені потужності спочатку. Відповідно, збільшиться потенціал для інвестицій в екологію. По-друге, ці ж потужності можуть використовуватися для виробництва DRI окатишів, а це – перехід на зелену металургію, декарбонізація.

Я думаю, це також знаковий проект. Нехай і не такий радикальний, як попередні ідеї «Метінвесту» з будівництва електросталеплавильного комплексу з використанням DRI. Але без підтримки держави або якихось інших стейкхолдерів, наприклад, міжнародних організацій або «зелених» інвесторів з дешевим фінансуванням, і в умовах високої вартості капіталу для українських компаній такі прагматичні проекти, які дозволяють як заробляти, так і покращувати екологію – це саме то, що реалістично і необхідно.

-Як ви оцінюєте перспективи розвитку сонячної енергетики для власних виробничих потреб, про що також заявила Ferrexpo?

Ferrexpo вже побудувала пілотні потужності по виробництву 5 МВт сонячної енергії. Це – також декарбонізація. Цей пілотний проект можна вважати знаковим, якщо розглядати його як перший крок масштабних інвестицій Ferrexpo в зелену електроенергетику. А саме, Ferrexpo не виключає розширення потужностей по сонячної електроенергії до 250-1000 МВт, тобто, за моїми підрахунками, до 18-70% споживаної компанією в її нинішній конфігурації (12 млн т окатишів на рік) електроенергії.

«АрселорМіттал Кривий Ріг» оголосив про будівництво фабрики огрудкування і планах по оновленню доменного виробництва. Яким буде результат цих інвестицій?

Фабрика по окомкованию – змішаний проект, не тільки для заробітку. Окатиші напевно будуть спочатку використовуватися в доменному виробництві, тобто в рамках традиційної нинішньої металургії. Але ймовірно тут є і стратегічний приціл на екологію. Я думаю, в майбутньому АМКР зможе випускати і DRI окатиші, хоча для цього можуть знадобитися додаткові інвестиції в збагачення.

Важливо, що екологічне спрямування цієї інвестиції – не тільки стратегічне (DRI окатиші через 5-10-20 років), а й тактичне (зниження викидів через заміщення аглофабрики, зниження викидів CO2 та інших шкідливих речовин в доменному виробництві).

І знову-таки: поєднання заробітку і екології – практично неминуче для українських металургів, ніхто не дасть їм безкоштовний грант на перехід до зеленої металургії, вони зобов’язані заробляти, щоб потім на власні кошти ставати більш екологічними. Тому цей проект можна назвати реалістичним в українських умовах (дорогий капітал). Він вписується як в існуючу ланцюжок виробництва, так і в можливу в майбутньому зелену схему роботи комбінату.

Оновлення доменного виробництва – також поєднання заробітку і екології, хоча в разі цього проекту відсутня дуже довгострокова екологічна складова. Я думаю, від багатьох доменних печей років через 20-40 можуть відмовитися, принаймні від використання в них коксу. Тут екологічна складова більш середньострокова – поки АМКР використовує домни в найближчі кілька десятиліть, вони будуть більш екологічними, а повітря в Кривому Розі – чистіше.

-Як би ви охарактеризували інвестиційні стратегії українських металургів в останні роки, в тому числі їх плани по декарбонізації?

Для окремих проектів за винятком проекту «Метінвесту» з будівництва електрометалургійного комплексу з використанням DRI багато проектів поєднують екологію із заробітком, а деякі, наприклад, проект на ММКИ, і зовсім є в основному проектами для заробітку. Проте, капітал для українських металургів дорожче, ніж для більшості конкурентів. Принаймні зараз міжнародні фінансові організації не поспішають давати наддешевих позик на екологію, хоча можливо, це зміниться в майбутньому. Тому їм необхідно заробляти, щоб фінансувати екологію багато в чому за рахунок власних коштів. Саме таке мистецтво можливого – поєднання заробітку і екології – можна вважати знаковим.

-Наскільки достатні і ефективні інвестиції українських меткомпаній в розвиток і підтримку виробництва? Існує думка, що металурги тільки проїдають прибуток – воно виправдане?

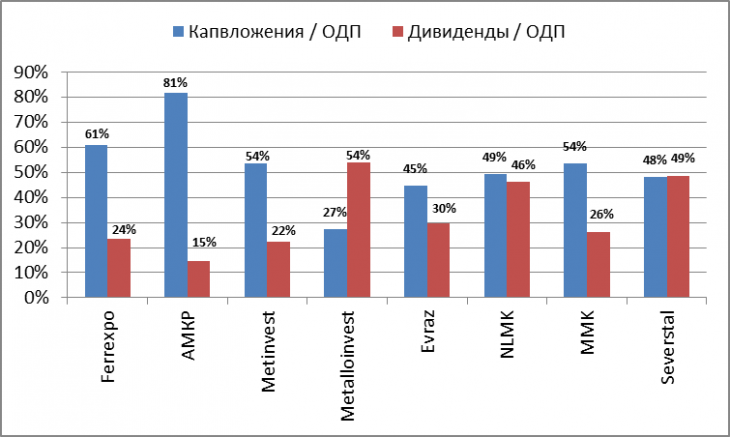

Для того, щоб більш наочно відповісти на це питання, пропоную порівняти ситуацію в Україні та Росії. Українські металурги вкладають більшу частку зароблених грошей, ніж російські конкуренти, а на дивіденди витрачають менше. Але росіяни після розпаду СРСР стартували з більш розвинених і більш прибуткових потужностей, тому в українських металургів залишається більше можливостей для інвестицій в майбутньому.

Так, сумарно за останні 10 років найбільші українські металурги витратили на капвкладення від 54% (Метінвест) до 81% (АМКР) зароблених грошей (операційний грошовий потік, ОДП), що не менше, ніж будь-який з російських конкурентів (від 27% до 54%). У той же час (за ті ж 10 років) «проїли», тобто витратили на дивіденди українські металурги від 15% до 24% ОДП, в той час як росіяни – від 26% до 54%.

Якщо говорити про достатність інвестицій, то і мені як спостерігачеві, і, я думаю, власникам українських металургів, звичайно, хочеться більшого – більшої частки продукції з високою доданою вартістю, більш ефективних, з більш низькою собівартістю, більш екологічних потужностей.

Проте, необхідно враховувати можливості кожної компанії, тобто скільки вона заробляє. Показник ОДП в цьому аналізі – хороший орієнтир. За останні 10 років українські металурги інвестували 54-81% зароблених грошей, я думаю, що більш об’ємні інвестиції були б пов’язані з високими ризиками дефолту по позикових коштів.

Тобто не можна модернізувати все і відразу – власних грошей не вистачить, залучати капітал в необхідній кількості дорого і ризиковано.

-Який в такому випадку може бути стратегія бізнесу?

Необхідно пріоритезувати проекти, а також враховувати стратегічні тенденції і виклики, наприклад, декарбонізації і в цілому збільшення важливості екологічних аспектів виробництва. З цієї точки зору має сенс наближати інвестиції в проекти, які будуть приносити фінансову віддачу (більше заробимо, більше зможемо інвестувати). У цьому контексті розумні деякі минулі інвестиції. Наприклад, «Метінвесту» в МНЛЗ і стан 1700 на ММКИ, які забезпечують підвищення якості продукції, зниження собівартості, збільшення потужностей. Ferrexpo – в секцію №9 збагачувальної фабрики на ПГЗК (збільшення потужностей по концентрату), в модернізацію випалювальних машин (збільшення потужностей по котунів), в збільшення частки преміальних окатишів шляхом інвестицій в потужності по флотації (підвищення якості продукції). АМКР – в МБЛЗ (зниження собівартості,

Бізнесу також необхідно враховувати вимоги по екології – як в короткостроковій перспективі, так і віддалені. З точки зору віддалених змін були розумні деякі минулі інвестиції українських металургів. Наприклад, інвестиції Ferrexpo в потужності по флотації, що дозволило збільшити частку окатишів з високим вмістом заліза до майже 100%. Це є одним з ключів до випуску окатишів для виробництва прямовостановленного заліза, невеликі обсяги Ferrexpo випускає вже зараз.

Окремо хочеться звернути увагу на те, що українські металурги здійснювали інвестиції, які можуть втратити актуальність після 100% -го переходу на зелену металургію, але які дозволять більш екологічно і / або більш вигідно дожити до цього світлого майбутнього.

Наприклад, якщо доведеться відмовитися від доменного виробництва на користь переробки окатишів в залізо прямого відновлення, то неактуальними стануть модернізовані українські домни (Метінвест і АМКР інвестували, зокрема, в відмову від природного газу та перехід на вдування пиловугільного палива), а також аглофабрика на ММКИ (Метінвест вклав близько 160 млн дол. в цей в основному екологічний проект).

Крім того, повсюдний перехід на прямовосстановленное залізо може зробити неактуальними кисневі конвертери – тим не менш, українські металурги інвестують як в підтримку цих потужностей, так і в те, щоб зробити їх роботу якомога більш екологічної. Тобто українські металурги не розглядають ці потенційно відживаючі себе потужності (аглофабрики, домни, конвертери) як виключно дійних корів.

-Наскільки ефективними були згадані вище інвестиції?

Без урахування вартості грошей у часі, інвестиції українських металургів можна порівняти за ефективністю (окупності) з інвестиціями російських та інших конкурентів. Інформації окремо по інвестиційним проектам, яка допомогла б оцінити ефективність, у відкритому доступі немає, але те, що потужності українських металургів залишалися і залишаються менш розвиненими, створює потенціал для високої ефективності багатьох проектів.

Якщо враховувати вартість грошей у часі, то Україна програє багатьом конкурентам через те, що вартість капіталу як боргового, так і акціонерного для України вище через країнових ризиків. Наприклад, єврооблігації «Метінвесту» торгуються з прибутковістю на 3-5 процентних пунктів вище, ніж єврооблігації російських конкурентів.

Більш висока вартість капіталу українських компаній робить інвестиції в них менш привабливими для інвесторів, і, отже, менш ефективними для цих інвесторів. Проте, власники українських металургів інвестують більше, а вилучають з бізнесу у вигляді дивідендів – менше, ніж власники російських конкурентів, для яких вартість капіталу істотно менше.

Джерело: “Uaprom”

Новини і жваве обговорення коротких відео тут: https://www.youtube.com/user/ChannelTB5

Канал «Новини Запоріжжя» в Telegram: https://t.me/tv5zp

Яскравий та красивий акаунт в Instagram: https://www.instagram.com/tv5zp

Легкий доступ до новин та коментарів у Facebook: https://www.facebook.com/channeltv5/

Источник: https://tv5.zp.ua/news/jak-analitik-ociniv-investicijnu-strategiju-ukrainskih-metalurgijnih-kompanij/?utm_source=rss&utm_medium=rss&utm_campaign=jak-analitik-ociniv-investicijnu-strategiju-ukrainskih-metalurgijnih-kompanij

Мы в Telegram, наш Telegram bot — @zpua_bot, Мы в Viber, Мы на Facebook